今年1-11月,我市房地产开发投资增速创年内新低;商品房销售持续低迷,待售面积增长较快;市区和县域分化明显,企业资金明显吃紧。

一、 运行基本情况

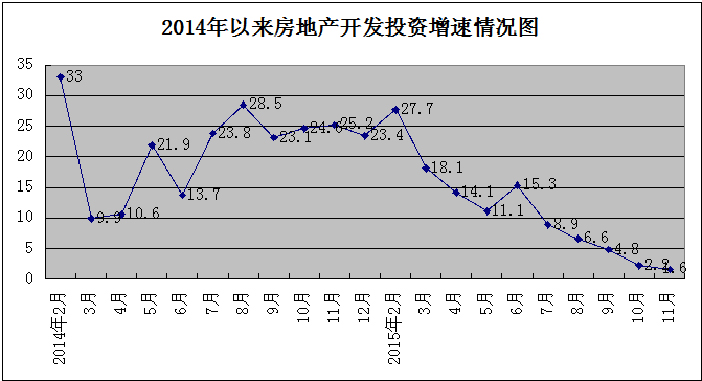

(一)投资增速持续回落。1-11月我市房地产开发投资共计完成339亿元,同比增长1.6%,比今年2月—10月分别回落26.1、16.5、12.5、6.5、13.7、7.3、5、3.2、0.6个百分点。

从结构上看,住宅类的主体位置更加突出,共计完成投资252.4亿元,占全部投资的74.5%,比去年提高6.4个百分点,主要原因是90平方米及以下住宅增长较快,同比增长49.6%,完成投资38亿元,占住宅的15.1%,比去年提高4.4个百分点,其中最大的三个项目分别是沂南县裕升大唐华府、兰山区荣昌绿园和兰陵县家天下(四期)君临天下,共计完成5.9亿元;90-144平方米住房完成投资164.8亿元,同比下降3.6%,占住宅的65.3%,比去年下降6.8个百分点;144平方米以上住房完成投资49.6亿元,同比增长21.6%,占住宅的19.7%,比去年提高2.5个百分点。另外,商业营业用房完成投资60.3亿元,同比增长2.6%;占全部投资的17.8%,比去年提高0.2个百分点;办公楼完成投资3.2亿元,同比下降73.2%,占全部投资的0.9%,比去年下降2.7个百分点。

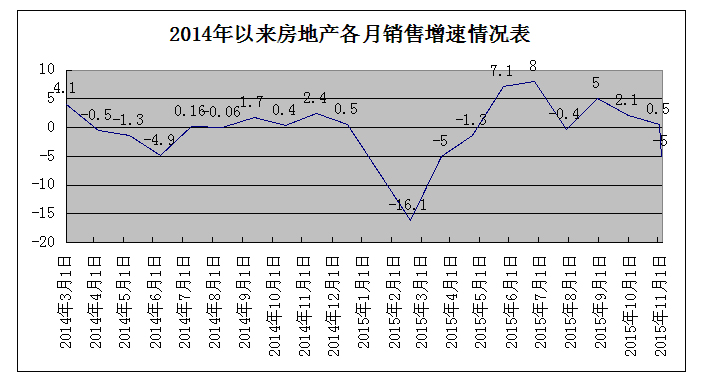

(二)销售持续低迷。1-11月,我市商品房销售面积为716.4万平方米,同比下降5%,比去年同期增速下降7.4个百分点,比1-10月、上半年分别回落5.5个、13个百分点。

从结构看,商业营业用房销售保持较高增速,1-11月全市商业营业用房销售面积52.7万平方米,同比增长26.3%,但增速比1-10月回落32.1个百分点,销售较大的三个项目分别是兰山区的香江五金机电城(6.4万平方米)、瑞联·温州街(3.8万平方米)和罗庄的鲁南国际工业品采购中心(5.2万平方米);住宅销售面积630.7万平方米,同比下降3.5%,增速比1-10月回落5.5个百分点,销售较多的三个项目分别是兰山的天河警苑(16.5万平方米)、银河·中央公园(10万平方米)和经济开发区的皇山花园三期(10.6万平方米)。从看,

(三)去库存压力较大。从待售面积看,11月末全市待售面积为310.4万平方米,比去年同期增加60.4万平方米,同比增长24.2%。待售面积的逐渐增大,使得开发商的资金难以迅速回笼,增加了成本与风险,对房地产开发投资也产生一定影响。分类型来看,住宅类待售面积180.2万平方米,同比增长5.4%,占全部代售点的58.1%。分县区来看,县域待售面积增长过快。11月末市区待售面积为188.8万平方米,同比增长10.9%;各县待售面积为121.6万平方米,同比增长52.5%。从期房销售看,1-11月全市期房销售570.3万平方米,同比下降11.8%;现房销售146.1万平方米,同比增长36.4%,可见现房的销售好于期房销售状况,企业去库存力度加大。

(四)新开工面积下降较快。1-11月份全市房屋新开工面积855.1万平方米,同比下降31.6%,增速与1-10月基本持平。从结构来看,其中住宅新开工面积612.5万平方米,同比下降32.1%;商业营业用房新开工面积148.8万平方米,同比下降28.6%。

(五)商品房平均销售价格保持稳定。我市房地产市场销售主要以中小型、自住刚性需求为主,市场供求矛盾不突出,房价上涨主要是成本推动型上涨,商品房平均销售价格基本保持稳定,1-11月为4171元/㎡,比去年同期增长61元/㎡,比1-10月增长13元/㎡。

二、影响增速回落的主要因素

(一)县域房地产销售明显降温。作为四级城市的县域与三级城市分化明显。1-11月,市内五区投资同比增长3.3%,占全部投资的62.5%,比去年同期提高1个百分点;销售面积同比增长5.1%,占全部销售的59.5%,比去年同期提高5.7个百分点。县域投资同比下降1%;销售面积同比下降16.7%。县域中有3个县的房地产投资增速为负增长,4个县销售面积增速为负增长,可见县域房地产市场明显降温。

(二)资金吃紧开始显现。自今年三季度我市房地产开发企业的本年资金来源呈现负增长(-1.3%)以来,1-11月增速继续下降到-4.5%,较1-10月、三季度、上半年、一季度分别回落2.9、3.2、9.4、21.9个百分点,下行趋势明显,房地产开发企业资金吃紧已经开始显现,据调研我市已经有三家房地产开发企业出现资金链断裂、老板跑路的情况,因此对房地产开发投资的前景只能保持谨慎乐观态度。

(三)房地产政策延迟效应明显。我市房地产市场自去年以来逐渐降温,加之今年经济形势不容乐观,购房者对房地产市场预期顾虑重重,虽然近期国家出台房产新政,但对三线、四线城市影响较小。根据调研,由于国家鼓励的改善性住房需求对于购房成本比较敏感,目前银行对于这部分贷款仍旧坚持利率上浮10%左右的贷款政策,从而制约了这部分需求的入市节奏。同时根据调研,我市几家大型国有银行表示已经开始执行二套房首付比例最低40%,部分中小股份制银行表示“暂未接到下调通知”,依然执行二套房首付比例60%的原有政策。今年1-11月全市个人按揭82.2亿元,同比增长6.6%,较三季度、上半年、一季度及去年年末分别回落6.7、20.7、9.8和4.5个百分点。

(四)房地产投资主要靠地价拉动。虽然我市目前房地产开发投资保持增长态势,但主要是由土地购置费用带动,1-11月全市房地产开发建安工程增速为-1.8%,而土地购置费同比增长19.6%。地价上涨也将推动房价升高,可能会有相当一部分购房需求转向二手房市场,导致未来我市新房销售步伐放缓,库存增加;而有效需求不足和转移,也会使新房市场复苏时间拉长。

三、几点建议

根据1-11月全市房地产市场运行情况,预计全年房市调整、分化将持续,开发投资总体将保持低速略缓态势,商品房销售总体低迷,房价总体稳定,但县区之间、企业之间、不同区域楼盘价格将呈涨跌互现态势。为此,提出以下建议:

(一)强化政策落实,促进住房消费。市里要抓督促,县区要抓落实,部门要抓联动,上下形成合力,进一步落实好国家和省、市各项促进房地产市场健康发展的政策措施,为企业加速去库存、扩销售提供政策支持,努力促进住房消费。

(二)加强市场监管,防范市场风险。在市场深度调整、企业分化加剧的形势下,要加快建立促进房市健康发展的长效机制,健全房地产市场动态监管机制和推进房地产企业诚信体系建设,近期尤其要加强预售资金的监管,防止部分开发企业因资金链断裂、抽逃资金,出现烂尾,提高市场风险的防范意识和防控能力。

(三)注意舆论引导,稳定市场预期。当前我市房地产市场进入关键时期,如何坚持正确的舆论宣传和导向,对稳定市场预期、增强投资和消费信心意义重大、作用深远。要引导房地产开发企业准确研判形势,根据市场供求变化合理定价、科学营销、扩大销售,谨防房价反弹和市场出现波动。