2015年以来,我市房地产市场整体延续此前的调整回落态势,投资增速逐月下滑,销售持续低迷,库存增加,新开工和土地购置意愿较低,不过12月的投资和销售形势有所好转。从区域情况来看,市区和县域分化现象仍然较为突出。

一、运行基本情况

(一)房地产开发指标下行

1、在建项目陆续进入尾声,僵尸项目增加较多

2015年,全市房地产开发项目合计572个,比去年增加52个(增加数同比增加17个),有60个项目已经完成投资,值得注意的是,还有91个项目处于僵尸状态,比去年增加21个,其中投资为零的65个,投资额在100万以下的26个。421个正常投资的项目中还有165个已经完成投资额超过90%,当前只有256个项目有投资空间并正常投资,越来越多的老项目完成投资或进入尾声,新项目增加趋缓,投资下行压力日益加大。

2、投资增速逐月回落,住宅类保持相对较高增速

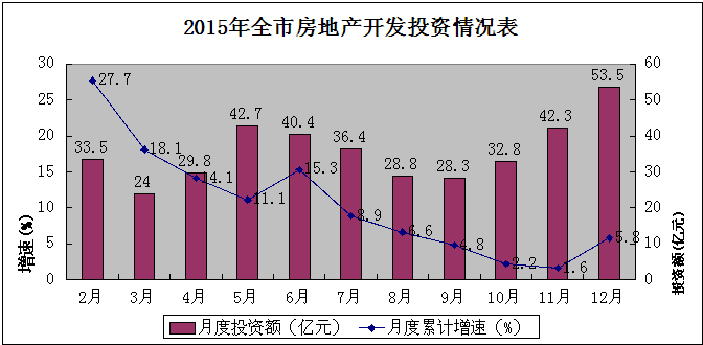

在历经一轮高速发展后,房地产开发市场渐趋理性,2011—2014年全市开发投资增速一直保持在20%以上,在20%-30%区间波动,2015年我市开发市场呈高开低走之势:年初(1-2月份)增速为27.7%,之后波动下行,全年完成开发投资392.5亿元,同比增长5.9%,增速高于全省、全国4.6个百分点、4.9个百分点,比去年增速回落17.5个百分点,为近十多年以来最低增速,对全市投资增长的贡献率由2014年的17.8%下降到5%。

按工程用途分,住宅类投资占比高、增速快,对总量起到很大的支撑作用。全年完成投资294.3亿元,占全部投资的75%,比2014年提高2.6个百分点;同比增长9.6%,而同期以办公楼、商业营业用房为主的非住宅类投资同比下降4%。

与兄弟地市相比,总量位居全省第5位,与去年位次持平,列青岛(1122.3亿元)、济南(1014.1亿元)、烟台(607.1亿元)、潍坊(467.9亿元)之后;增幅位居全省第6位,列日照(18.4%)、菏泽(12.2)、聊城(12.0)、济南(10.5%)、莱芜(8.9)之后。

3、在建规模增速走低,新增规模深度萎缩

近年以来我市商品房在建规模一直逐年扩大。大多数年份的施工面积增长在20%以上,2015年全市房地产施工面积增速为10.7%,比去年增速下降10.8个百分点,为2011年来最低水平。2015年全市新增规模缩减,全年新开工面积1014.6万平方米,同比下降25.7%,比去年增速下降54.8个百分点,增速为历年来最低。全市房屋竣工面积为555万平方米,同比增长21.7%,增幅比去年增长45.3个百分点。竣工面积增长明显,新开工面积不断下降,表明市场活力在不断减弱。

2015年,我市房地产开发指标首次进入下行通道,滞后销售市场一年进入低迷。从历史数据来看,销售向好向投资环节传导的滞后时间一般为半年。目前商品房销售市场尚无向好迹象,房地产企业开发投资更趋谨慎。

(二)房屋销售持续低迷

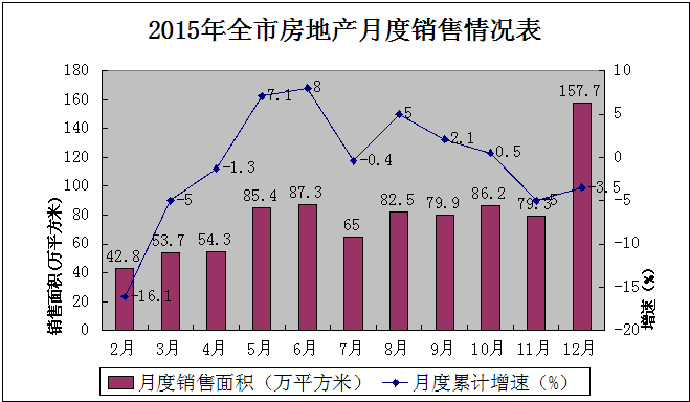

2015年全市房屋销售面积为874.1万平方米,同比下降3.5%,增速分别低于全省、全国平均水平9.5、10个百分点,一季度、上半年、三季度增速分别是-5.0%、8.0%、2.1%。其中住房销售面积771.4万平方米,同比下降1.6%;占销售总面积的88.3%,比去年提高1.8个百分点。

从月度看,12月份商品房销售量创全年最高。12月销售157.7万平方米,环比增长98.9%。从销售面积绝对数量来看,12月全市销售面积157.7万平方米,比前11个月平均销售面积多86.1万平方米。从与去年相比来看,去年为12月最高(152.2万平方米)。可见,年底销售量较高既有限贷松绑、公积金贷款、降息等政策的影响,也有年底销售高峰的影响。

销售均价保持稳定,略有上升。我市房地产市场销售主要以中小型、自住刚性需求为主,房价上涨主要是成本推动型上涨,商品房销售价格基本保持稳定。2015年全市商品房成交均价为4117.7元/㎡,同比增长55元/㎡,其中市内五区商品房成交价为4601.9元/㎡,同比增长33.5元/㎡;县域(含临港区)商品房成交价为3492.6元/㎡,同比增长29.1元/㎡。

2015年临沂市商品房销售持续低迷的主要原因有:一是县域房地产销售大幅下滑,拉动全市销售增速回落;二是消费者的购房需求在前年“国五条”后已经得到一定程度的集中释放;三是房地产政策延迟效应明显,银行限制购房信贷额度和放缓审批速度,购房者难以获得信贷支持;四是市场持续调整,购房者心理预期发生变化。

(三)房地产开发资金来源增速小幅回落,国内贷款大幅下降

2015年,全市本年资金来源小计564.4亿元,同比下降2.2%。资金总量比房地产开发投资总量多171.9亿元。分类型看,国内贷款31.4亿元,同比下降32.7%,占资金来源的比重为7%,同比下降3.1个百分点;自筹资金187.5亿元,同比增长8%,占比为41.6%;其他资金231.8亿元,同比下降4.5%,占比为51.4%,其中个人按揭93.9亿元,同比增长7.6%。

(四)区域分化明显

从开发情况看,县域投资增速下降较快。市区房地产开发投资同比增长8%,增速比去年下降了7.8个百分点;县域开发投资增长2.5%,增速比去年下降34.1个百分点。

从销售情况看,也是县域销售下降较大。市区商品房销售491.1万平方米,同比增长5.5%,增速比去年下降2.3个百分点;县域销售440.6万平方米,同比下降13.1%,增速比去年下降7.7个百分点。

二、关注问题

(一)开发企业库存量增长较快

2015年底举行的中央经济工作会议首次将“去库存”由行业调控上升至2016年结构性改革五大任务之一。2015年全市待售面积(已竣工未出售或出租面积)为347.9万平方米,同比增长30.4%,比去年提高了12.1个百分点。从区域来看,县域待售面积为137万平方米,市区待售面积为211万平方米。如果按2015年竣工单价计算,这些待售面积占用资金高达120 多亿元。按照2015年现房销售速度,要消化目前的待售面积,需要大约4.7个月的时间,比全省平均水平少1个月。

待售面积仅是库存的显性指标,如果包括目前在建商品房尚未实现销售的部分和已拿地、未开工的潜在供应量,存量将比目前统计数据大得多,去化周期也会长得多。

此外,防范市场风险也是当下需要关注的问题。当前已经出现房企“跑路”项目烂尾的情况,给社会安全带来隐患。根据调研我市目前已出现“跑路”房企5家,计划总投资为26.5亿元,其中最大的兰山金世纪广场项目计划总投资18亿元。

(二)购房消费动力不足,市场销售整体下滑

临沂市商品房市场消费需求,特别是住房主要集中在刚性需求、投资性需求、改善性需求三个方面。目前,“三大”需求均显动力不足:一方面,刚性需求、改善性需求基本得到了较好的释放,而且需求平稳。根据调研,大多房地产开发企业新推的楼盘销售率只在55%左右,有的楼盘销售率还不足40%、同样,改善性住房消费群体的购房需求在近几年的市场中得到了消化,加上二套房的税收、贷款限制,可能开征的“房产税”、不动产登记联网等因素制约,也难以在短期内形成新的购买力。另一方面,投资性需求得到抑制,难以在短期内再次旺盛。随着房价上涨空间逐步缩小,供求关系调整后,投资性购房的现象大为减少。市场需求不旺带来的直接结果,就是市场销售整体下滑。

三、产业贡献明显下降

1、对经济增长的贡献开始下降。2015年全市房地产增加值达到164亿元,同比增长6%,房地产业增加值占第三产业增加值的9.5%,比去年下降0.1个百分点。

2、对全市固定资产投资的拉动开始下降。2015年,全市房地产开发投资占同期固定资产投资比重达12.2%,同比下降0.9个百分点;拉动全市固定资产投资增长1.2个百分点,同比下降1.7个百分点。

3、对相关产业发展带动作用开始下降。据国家统计局初步测算,我国房地产开发投资对关联产业的带动效应约为1.5-2倍。2015年全市完成392.5亿元的房地产开发投资,扣除购置土地费82亿元,推算带动其他关联产业总产出455-620亿元,比去年下降10亿元左右。

四、形势判断与趋势预测

(一)形势判断:多因素共同作用后市场的正常调整

2015年我市房地产市场基本保持稳定,但也面临着一些困难和问题,比如受到全国房地产市场不景气的影响,临沂房地产开发市场观望氛围比较浓厚,持币待购情况增加,商品房销售增速趋缓等问题,但基本面没有大的变化,当前临沂市房价比较稳定,在全省处于偏下水平。而且临沂房地产政策一直保持在国家制定的范围内,政府干预少,目前市场已经呈现出趋于稳定的迹象。

(二)趋势判断:投资、销售低速增长

随着临沂县域经济发展、城镇化进程继续推进,城市扩容提质加速,保增长促开发推动,房地产市场尚有发展空间,开发投资具有一定的支撑。从资质以上建筑业企业看,今年签订工程项目合同额为909.9亿,同比增长7.7%,我市建筑业工程中70%为房地产开发项目,这也是2015年我市房地产市场保持稳定发展的基础。根据调研情况看,企业投资意愿开始出现分化,大型房地产企业,资金运行良好,投资意愿较为积极,适时增加土地储备;一些中小型房地产,楼盘开发周期拉长,融资成本增长,投资意愿较弱,同时也基本没有土地储备。房地产市场会进入一个理性发展的新阶段,总体来讲要淘汰一批规模小、资质低、配套、户型差的房地产开发企业和项目。同时也要看到当前房地产开发市场仍存在许多不确定因素,商品房库存高企、房价下降动力不足、部分企业资金紧张将成为一种新常态,销售难、资金紧会在一定程度上影响开发投资的规模和增速。总体而言,预计2016年我市房地产开发投资将持续小幅回落,甚至可能首次出现负增长,销售基本与2015年持平。

五、政策建议

(一)强化政策落实,促进库存消化。市里要抓督促,县要抓落实,部门要抓联动,上下形成合力,进一步落实好国家和省、市各项促进房地产市场健康发展的政策措施,加速去库存。一是鼓励房地产企业对于新开盘房屋适当让利,降价入市消化内存、盘活资金;二是大力推进公租房以租代建,通过购买或者租赁符合条件的存量房转为公共租赁住房,以消化库存;三是鼓励货币化安置办法,增强住房购买需求,刺激销售市场。

(二)加强监测分析,进一步稳定房价。要针对当前房地产市场出现的一些新情况、新变化、新动向,特别是重点地区的房价变动情况,进一步强化市场分析、跟踪和预警工作。要引导房地产开发企业准确研判形势,根据市场供求变化合理定价、科学营销、扩大销售,谨防房价反弹和市场出现波动。要加大房地产市场价格监控力度,加强商品房成本研究,建立切实可行的房价监控体系,从控制成本、限制房价两方面加以调控。要完善土地收入管理使用办法,抑制土地价格过快上涨。

(三)加强市场监管,防范市场风险。要加快建立促进房市健康发展的长效机制,健全房地产市场动态监管机制和推进房地产企业诚信体系建设,近期尤其要加强预售资金的监管,防止部分开发企业因资金链断裂、抽逃资金,出现烂尾,提高市场风险的防范意识和防控能力。通过建立和完善制度,切实制定有效措施,来有效地阻止市场对房价的炒作,进一步稳定房价。