今年以来,全市房屋销售保持快速增长,投资稳定增长,待售面积继续减少。同时也存在新开工面积下降较快、资金趋紧等问题,需密切关注。

一、房地产市场运行的主要亮点

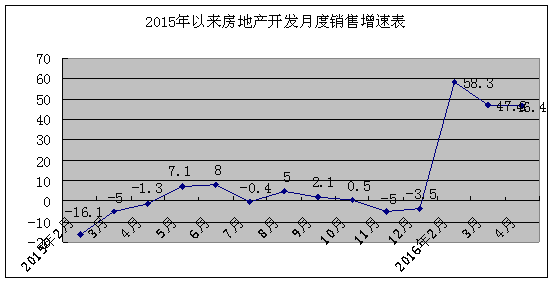

(一)市场销售快速增长。今年以来,在多重房地产利好政策带动下,全市房屋销售保持了高速增长。1-4月全市商品房销售面积218.1万平方米,增长46.4%,增速较上月降低0.8个百分点;商品房销售额93.2亿元,增长51.4%,增速较上月提高1.6个百分点。其中4月当月销售面积76万平方米,同比增长44.8%,比3月销售面积增加了1.7万平方米;当月销售额33.4亿元,同比增长54.6%,比3月销售额增加了1.4亿元。

从房屋用途结构看,住宅增速持续增长,住宅销售面积198.1万平方米,同比增长52.9%,占销售总面积的90.9%;商业营业用房销售面积9.7万平方米,同比下降22.3%。

从房屋性质看,全市商品房销售面积中现房销售面积39.4万平方米,增长12.3%,占全部销售面积的18.1%;期房销售面积178.6万平方米,增长56.9%。

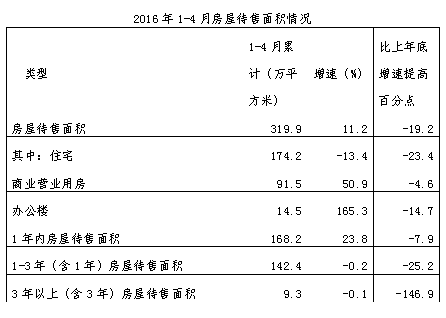

(二)待售面积继续减少、增速趋缓。截止4月末,全市待售面积为319.9万平方米,比上月末、去年年底分别减少13.3万、27.9万平方米;同比增长11.2%,增速较上月累计、去年全年分别降低了6.6个、19.2个百分点。分类型来看,住宅类待售面积174.2万平方米,比上月末、去年年底分别减少24.4、25万平方米;同比下降13.4%,增速较比上月累计、去年年底降低11.7、20.4个百分点。商业营业用房待售面积为91.5万平方米,比上月末、去年年底分别降低9.5、1.6万平方米;同比增长50.9%,增速较比上月累计、去年年底降低33.5、4.6个百分点。

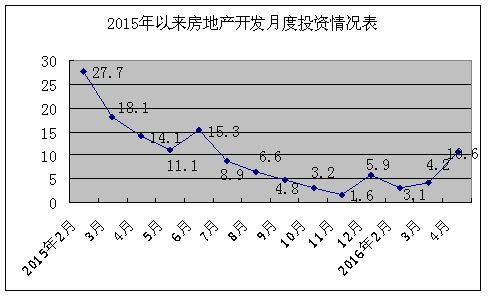

(三)投资稳定增长。今年以来,随着全市房地产销售的回暖,市场信心持续增强,房地产开发投资稳定增长。1-4月房地产开发完成投资96.6亿元,同比增长10.6%,较上月累计增速提高6.4个百分点。

从贡献率看,房地产对固定资产投资增长贡献显著。1-4月全市房地产开发投资占全部固定资产投资比重为12%,对固定资产投资增长的贡献率为10.8%,贡献率较上年同期提高1.4个百分点。

从房屋用途看,住宅投资增长最快。1-4月全市住宅投资74.4亿元,增长18.8%;商业营业用房投资17.2亿元,下降7.2%。

二、存在的问题

(一)新开工面积下降较快。新开工面积下降较快,施工面积增速继续减缓,远低于竣工面积增速,说明开发商对房市仍持谨慎态度。1-4月份全市房屋新开工面积193万平方米,同比下降27.3%。其中住宅新开工面积为153.4万平方米,同比下降21.6%;商业营业用房新开工面积18.5万平方米,同比下降64%。1-4月全市施工面积4124.5万平方米,同比增长13.3%;全市竣工面积155.3万平方米,同比增长50.1%。

(二)全市房屋销售均价在本轮销售热潮中有所上涨。市场回暖为房地产带来了销售的繁荣,而在本轮销售热潮中,在销售量快速增长的同时全市销售均价也有所上涨,部分县区甚至出现过快上涨的苗头。1-4月,全市商品房单位面积销售均价4274元/㎡,比去年同期上涨140元/㎡,同比增长3.4%;分县区看,沂南、罗庄、兰山、兰陵每平方米销售均价增长在300元以上。

(三)开发资金趋紧。当前国家和地方陆续出台的多项刺激房地产市场金融政策多是针对购房者的资金优惠,针对企业提供金融支持的甚少,房地产开发企业贷款融资仍相对较难,企业面临较大的资金压力。4月末全市房地产开发本年末实际到位资金小计140.4亿元,同比下降0.1%,比房地产开发投资增速低10.7个百分点,增幅比上年回落15.6个百分点。从到位资金构成看,国内贷款11.5亿元,同比下降10.7%;自筹资金48.9亿元,下降17.6%;其他资金80亿元,同比增长17.3%,其中个人按揭贷款29.9亿元,同比增长12.5%。

三、对下一阶段全市房地产市场的预期

经过对临沂市房地产市场形势的调研和分析,我们认为当前临沂市房地产市场是健康的,供求关系基本正常,市场价格合理,每平方米低于全省均价1100元左右,位居全省13位左右。

(一)开发投资需谨慎乐观。1-4月,全市房地产开发三大先行指标中,新开工面积同比下降27.3%,增速较上月下降4.4个百分点;到位资金下降0.1%,增速较上月提高10.8个百分点;土地购置面积28.4万平方米,同比增长70.3%,增速比上月下降7.1个百分点。到位资金、土地购置面积和新开工面积这三大反映房地产开发投资的先行指标表现一般,在销售趋旺的形势下,房地产开发投资仍需谨慎乐观。加之部分县区的新城区可售房源消化周期较长,结构性库存依然存在,面临着“去库存”与“加供给”的双重压力,房地产开发投资增长减缓是一种理性回归。

(二)销售有望保持高速增长态势。从短期来看,我市房产政策的进一步落实和返乡人员增加,房市销售有望保持高速增长态势。从中长期看,临沂房地产市场仍有较大发展空间,一定时期内需求规模会维持在较高的水平。未来临沂住房需求主要来源于四个方面:一是城镇化加速推进,城市吸附力不断提升,外来人口增加带来的住房消费。二是棚户区改造带来的持续稳定的刚性需求。三是“三引一促”带来的住房需求。四是我市居民收入水平稳步提升,“二孩”政策全面放开带来的改善型住房需求。

(三)库存积压有望进一步化解。从1-4月的全市房地产市场情况看,全市商品房销售趋旺,而施工面积增速继续减缓,并且远低于竣工面积增速,说明在保持销售高速增长的前提下,库存总量有望得到遏制,待售面积有望进一步减少。

四、几点建议

(一)去库存需要因地施策、对症下药。在当前楼市分化日趋严重的情况下,全国一线城市销售开始降温,购买力逐渐向二、三城市转移,需要政府“因地施策”力促销售、化解库存。对于吸引力强、流入人口多的县区,特别是市区,房地产市场火爆,基本不存在去库存压力,但需要重点关注房价上涨压力、规范市场行为,促进房地产市场健康、有序发展。对房地产市场低迷、库存较多、去化压力大的县区,如销售和投资同比均逆势下降的兰陵、沂南等县,一方面需要适度收紧供给侧,比如指导其合理控制土地出让的数量、节奏和结构;加快新建商品住房小区公共基础设施和公共服务设施建设,完善区域配套功能,提高住宅宜居性;因地制宜,转换业态,鼓励房地产开发企业转变经营方式,由售转租,开展房屋租赁专业化、规模化经营。另一方面,对需求一端要用好政策加以引导和撬动,推动需求以消化库存。比如鼓励房地产企业适度让利,降价入市;鼓励货币化安置办法,增强住房购买需求;出台一些利好政策进行刺激,比如减低税费等等。

(二)引导非住宅类地产调存量控增量。以办公楼和商业营业用房为主的非住宅类地产,本身去化周期较长且库存量偏大,要考虑与实体经济发展程度相匹配。一是进一步结合非住宅类地产库存的分布区域以及库存原因,积极研究推进其用途转化,如鼓励和引导滞销用房向社区养老、医疗、租赁等新兴业态转化,还可研究改造为商用公寓型住房(规划用途为商业用房,实际用途为住宅),利用其无购买限制的优势加快存量的消化。二是研究规模专业化租赁模式,改出售为出租。三是围绕总量和区域分布适当调整用地规划,控制非住宅类地产的增量,并优化区域布局。

(三)拓宽融资渠道,加大金融对房地产支持力度。落实中央支持房地产发展的信贷政策,积极拓宽融资渠道,缓解开发企业融资难、融资贵的问题,防范资金断裂风险,做好项目风险评估,鼓励、引导社会资金投入优质项目建设。同时,相关部门需关注重点资金、土地、销售等先行指标的变动情况,及时解决房开企业开发过程中遇到的问题。